携程拿去花怎么提现(正规拿去花机票成功技巧)新消费今日访问

发布时间:2021-11-17来源:未知 编辑:生活头条

近来,喜茶花钱的小手停不住了。

携程拿去花怎么提现(正规拿去花机票成功技巧)新消费今日访问

携程拿去花怎么提现(正规拿去花机票成功技巧)新消费今日访问

10月27日,90后聂云宸执掌的喜茶又官宣了一笔投资。预调酒饮品牌WAT鸡尾酒完成了A轮融资,领投阵容中除了专业的风投基金BAI资本、番茄资本外,新消费代表喜茶赫然在列。

没想到找人“要钱花”的喜茶,也开始给人花钱了。更预料不到的是,这已经是喜茶三个月以来的第4笔投资。

就在投资WAT的前一周,喜茶投资了茶饮品牌和気桃桃;更早的9月27日,喜茶布局燕麦奶赛道,投资主打野生植物燕麦奶的安徽绿番茄,持股15%。精品咖啡品牌Seesaw,则是喜茶作为VC的第一笔投资,发生在今年7月21日。

喜茶对外投资的动作逐渐频繁。其实,新消费品牌做VC早已蔚然成风。

今年9月13日,雪王投资有限责任公司成立,注册资本5000万元,该公司由蜜雪冰城全资持股。一月后,开启了自己的首笔投资业务,入股了一家广东本土的茶饮品牌——汇茶。

就在同一天,泡泡玛特耗资1亿元,成立了玩心回归投资公司。据IT桔子显示,泡泡玛特已投资了6家公司,包括两点十分动漫、猫星系等,这些IP企业中,泡泡玛特主要看好与其主业相关的IP价值。

元气森林创始人唐彬森创立的挑战者资本,对外投资品牌已接近70家,涵盖咖啡、新中式烘焙、低度酒、美妆等多个热门新消费领域。

从来“找人要钱花的”新消费品牌就面临资金、战略等诸多问题,在自身还“一地鸡毛”时,为何还频频投资或许难有未来的新消费?是生态布局长期主义还是打一枪换一个地方,值得深思。

PART.

01

投资:压力下的新“卷”法

随着“Z世代”、“她力量”消费水平的双双崛起,低度酒成为继茶饮与咖啡后又一快速增长的市场。喜茶瞅准时机迅速出手,投资了WAT这个以国潮作为卖点,以年轻女性作为目标客户群体的“口袋鸡尾酒”品牌。

赶风口之余,此次投资也是喜茶编织“跨界整合”大网中的一步。

7月21日,喜茶入股精品咖啡品Seesaw。9月3日Seesaw便开出首家日咖夜酒经营模式门店。此间门店白日售卖精品咖啡,夜间出售融入了国潮元素的3款原创预调酒和3款鸡尾酒。

从这里,似乎可以看出喜茶最新一次投资的意图。而喜茶对野生植物YePlant这个植物基品牌的投资,同样在意在将茶咖酒赛道进行初步链接。

近年来,燕麦奶成为咖啡市场的优质伴侣。星巴克发布的2020年“星膳食主义”行动数据中显示,仅一年燕麦咖啡就卖出6200万杯。而野生植物YePlant成立不到一年就成为全国第二大to B燕麦奶供应商。茶咖酒就这样被喜茶“编织”到一起。

同时喜茶也希望能在“主业”上更有优势。当主攻下沉市场的喜小茶出师不利时,喜茶投资了同为水果茶饮且价格更低的和気桃桃。

涉足投资业务的新消费品牌不只喜茶一家,蜜雪冰城也从今年下半年开始做起了投资。它所投资的汇茶是一个土生土长的南方茶饮品牌,主打品牌是珍珠奶茶,与以果茶和冰淇淋为主的蜜雪冰城形成互补。同时汇茶定价区间为8元-15元,一定程度上为蜜雪冰城“向上”发展提供了一些动力。

用投资找“互补”的还有泡泡玛特,它也正在一砖一瓦打造着潮流文化版图。

根据公开信息,自2020年初至今,泡泡玛特的投资约在10起左右,投资范围涵盖了艺术馆、动画电影、汉服品牌、潮流买手店、二次元电商、文化艺术商贸公司、动漫创作公司等。

仔细观察不难发现,新消费品牌作为VC,所投资的项目均围绕自身主业生态展开,希望在自身或相近领域寻找新的增长点,缓解品牌焦虑。

那么,各大新消费品牌焦虑在哪?

2020年被认为是中国新消费品牌投资元年,这一年投资机构密集入场,市场上涌现出不少新消费品牌。完美日记、泡泡玛特、奈雪の茶成为新消费品牌的典型代表。

其中,完美日记成立三年,五轮融资后估值40亿美元;在2020年双11中,超越欧美大牌、蝉联销售冠军。相似的情况也发生在“盲盒第一股”泡泡玛特身上。

但这些荣光,在新消费品牌上市不久后就宣告破灭。完美日记上市后,股价就开始走下坡路,一路跌破发行价;泡泡玛特也没好到哪里去,去年12月上市起股价曾涨至107.34港元/股的高位,但从今年2月起,股价下滑,目前较高点已近腰斩;奈雪の茶处境更加凄惨,上市首日便破发,被网友戏称“中一签亏一年奶茶钱”。

新消费品牌接二连三在二级市场坠落,“上市即巅峰”的魔咒成为了各大品牌的痛点。而喜茶在新一轮融资完成后,估值超过600亿元,市场似乎对其抱有更高的期望,随之而来的是喜茶身上的包袱越来越重。

显然,新消费品牌想要寻找一个坚固且漂亮的增长曲线,投资或许是个不错的选择。

PART.

02

投了就会变好吗?

中国食品产业分析师朱丹蓬曾表示,“多品牌、多品类、多场景、多渠道、多消费群体将是整个中国消费品行业未来发展的趋势。”

目前走在这条道路上的新消费品牌众多,但是能否获得增长,仍需时间检验。而关于壮大产业所带来的风险,或许能从以不同方式进行扩张的新消费企业现状中窥见。

一份营收净利双双上涨的“期中考”成绩单,难掩海底捞的失意。

8月下旬,海底捞发布了2021年中期业绩报告,上半年实现营收200.9亿元,净利润9452.9万元,同比增长均超100%。但不看去年同期疫情的影响,与2019年同期相比,海底捞净利润暴跌近九成。

其实,对于流量见顶海底捞早有预感,2019年海底捞就开始盘算孵化子品牌。收购了U鼎冒菜、做麻辣烫的天津许小树、做云南菜的上海渊古。去年,海底捞又连续开出十八汆、捞派有面儿、佰麸私房面、新秦派面馆等主打性价比的平价面馆。

希望这些品牌通过半成品等方式降低成本,低价吸引消费者,达到规模效应后实现盈利。但其营收仅占总营收的0.5%,曾经被当做第二增长曲线培养的小店们,一个都没跑出来。

完美日记也面临同样的困境。

全天候科技曾在文章中分析,完美日记中高层都在某个券商组织的专家电话会中公开表示,公司的天花板已到。“全国18-25岁的女性约2.5亿,除去不化妆或高净值女性后约1.2亿,完美日记触达约4000万消费人群,大约35%-40%的覆盖率。”

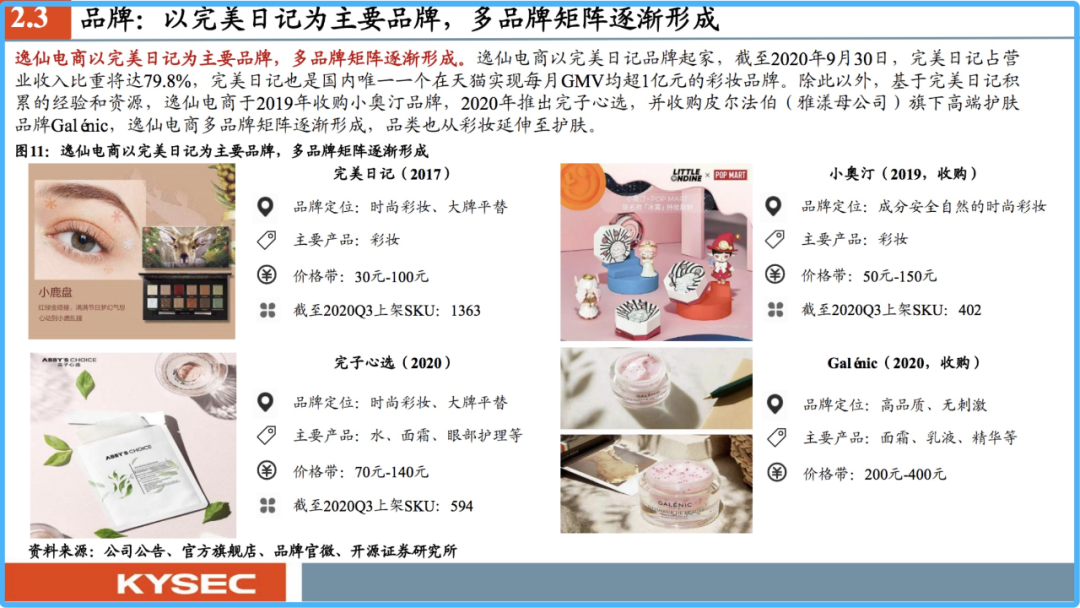

为了抬高流量天花板,完美日记不得不扩充产品线、造品牌矩阵以求获得增量。2019年开始,逸仙电商就开始陆续收购高端药妆品牌“Gal nic”、高端护肤品牌Eve Lom和彩妆品牌“小奥汀”,以扩大目标群体范围。7月,完美日记又宣布进军男性个护市场,此外还开始走向线下。

但是,计划进行得并不是那么顺利。在刚刚落幕的世博会上,逸仙电商创始人在接受媒体采访时透露,由于疫情持续,今年开始的线下门店有1/3反复开关,线下业务节奏可能会放缓。根据财报数据2020年净亏损为26.88亿。

由此看来,企业进行投资布局后,与其相关联的产业若受到类似疫情这种不可控风险影响,必然会对主体产生伤害。同时,如何平衡战略布局与投资回报,也成为新消费品牌所面临的新难题,毕竟目前看来,它们没有阿里和腾讯那样的大体量,更没有那么多时间来等待回报。

PART.

03

投资“炼金术”有毒性

不合适的投资布局,只能是“烧钱不讨好”,而健全的投资战略却会成为企业发展壮大的驱动力。

2013年时小米手机的市场占有率达到15%,彼时雷军预判小米手机在线上单一渠道的市场份额天花板在25%左右。当年年底,雷军便组建了一支专门找项目做投资的队伍。要在手机之外寻求更多的产品“梯度”。

队伍设立之初就带有健全的投资计划,至力于三个投资圈层——手机周边、智能硬件和生活耗材,以形成小米生态链。

紫米是小米生态链的第一家公司。在那之后,2014年到2016年三年,小米投资人马分别在市场上“抢”27个、28个、22个项目,扩张之猛烈远超当下各个新消费品牌。

目前小米投资的庞大生态链版图中,已上市的有美股的华米(已改名为ZEPP HEALTH)、云米还有科创板的石头科技和九号公司,截至2021年6月23日,四家公司市值加起来达到1490亿元。

而当下新消费品牌的投资更像是策略缺失型的跑马圈地,无论是猛投“内容”的泡泡玛特,还是开启男士个护赛道的完美日记,都是在花钱“补”短板,或者说花钱抬高天花板。遍地撒网,重点捞鱼的投资模式是否有可持续性,还无从知晓。